年末調整の控除手続きでは、配偶者控除や生命保険料控除などが一般的です。しかし、企業型DCや個人型DCと呼ばれる「確定拠出年金」も年末調整における控除対象であることは意外と知られていません。

そこで、本記事では確定拠出年金(401k)における年末調整の概要や企業側の具体的な対応について詳しく解説します。

確定拠出年金(401k)における年末調整の概要

税制上の優遇措置においてメリットのある確定拠出年金は、年末調整や確定申告によって支払った所得税の還付を受けられます。ただし、年末調整が必要かどうかは「iDeCo」か「企業型DC」によって異なります。ここでは、それぞれの概要に関する詳しい内容についてみていきましょう。

個人型のiDeCo

個人型のiDeCoであれば、自身で支払った掛金の全額が所得税控除の対象です。そのため、会社員は「年末調整」、個人事業主は「確定申告」が必要です。

企業型DC

企業型DCでは次の3つのパターンに分けられ、それぞれに対応が異なります。

- 企業だけが掛金を支払っている

- 従業員が掛金を支払っている

- 従業員がiDeCoにも掛金を支払っている

ここでは、各パターンごとの詳しい内容を解説します。

パターン1.企業型DCで企業だけが掛金を支払っている

企業型DCで企業だけが掛金を支払っている場合は、年末調整や確定申告の必要はありません。企業型DCでは、当ケースである場合が一般的です。

パターン2.従業員が掛金を支払っている

マッチング拠出で従業員自身が掛金を上乗せして支払っている場合は年末調整が必要です。ただし、従業員側での手続きは必要としません。

企業側では会社と従業員のいずれの掛金額も把握しているため、控除額を企業が計算して年末調整を行います。よって、その他の控除に関する申告がなければ、発行される源泉徴収票を確認するだけです。

パターン3.従業員がiDeCoにも掛金を支払っている

企業型DCに加入する従業員が、自身でiDeCoに加入して掛金を支払っている場合もあります。このケースで、さらにiDeCoの掛金を会社で把握していない場合は、加入者本人が「給与所得者の保険料控除申告書」の小規模共済等掛金控除欄に掛金総額を記入して提出し、年末調整を行います。

年末調整における企業側の対応

前述の通り、企業型確定拠出年金で従業員が上乗せ拠出している場合、掛金の額を知る企業側での年末調整の手続きが必要です。この場合の企業側の対応として次の2つが挙げられます。

- 給与所得者の保険料控除申告書への記入

- 源泉徴収票への記入

それぞれの詳しい内容をみていきましょう。

1.給与所得者の保険料控除申告書

給与所得者の保険料控除申告書とは従業員が年末調整の際に所得控除を受けるために、給与の支払者(会社など)に提出する申告書です。

企業側は給与所得者の保険料控除申告書の「小規模共済等掛金控除欄」に掛金総額を記入します。なお、給与所得者の保険料控除申告書は次の国税庁のページよりダウンロードできます。

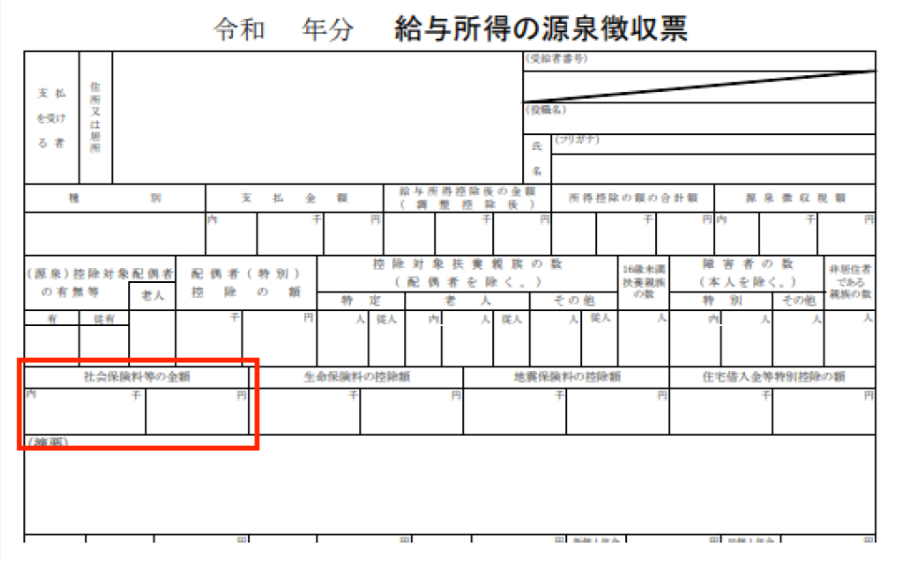

2.源泉徴収票

従業員側で拠出した掛金は、社会保険料と同じ扱いです。そのため、源泉徴収票にも記載します。記載の場所は給与所得の源泉徴収票の「社会保険料等の金額」という部分です。

「給与所得の源泉徴収票」については、次の国税庁のページよりダウンロードできます。

まとめ

年末調整が必要かどうかは、確定拠出年金の掛金を誰が拠出しているかで異なります。そのため、企業側の担当者は、従業員それぞれの掛金について把握する必要があります。

年末調整は所得税の節税はもちろんのこと、住民税にも大きく影響するため、正確な手続きが求められます。また、毎年手続き書式なども多少の変更があり、これから企業型DC制度を導入するという場合は、早めの準備をおすすめします。

なお、当社サンワプライニングでは「企業型DC」と「iDeCo」のいずれについてもプロの視点から、アドバイスしています。制度設計や導入だけでなく、運営上の事務手続きもサポート可能です。ご興味がおありでしたら、ぜひお問合せフォームよりご連絡ください。